1) Todos querem um pedacinho dos potenciais ganhos reputacionais de ser visto como "verde" ou "sustentável";

2) Poucos estão dispostos a realmente investir o tempo e energia necessários a realmente inserir a sustentabilidade no negócio da empresa, indo além as ações de compensação e;

3) Em todas as cabeças paira a eterna dúvida: "No fim das contas, isso funciona? Vou realmente conseguir melhores resultados em meu negócio por ser mais sustentável?".

Sobre este terceiro ponto vou me aprofundar um pouco hoje.

Os advogados da sustentabilidade já dizem há um bom tempo: "Ei! Não são é só sua imagem que será melhorada - ser mais sustentável te ajudará a cortar custos, inovar mais e melhor, vender mais, diminuir riscos, e em última análise ganhar mais dinheiro!". Estes são argumentos capazes de emocionar até os mais duros corações empresariais, mas ainda carecem de substanciação - afinal, executivos respondem a números e gráficos, e dados sólidos. Funciona mesmo?

Um recente e excelente artigo de Robert Eccles, Ioannis Ioannou e George Serafeim, professores da Harvard Business School, publicado em novembro último, parece jogar luz sobre a questão e mostrar resultados concretos.

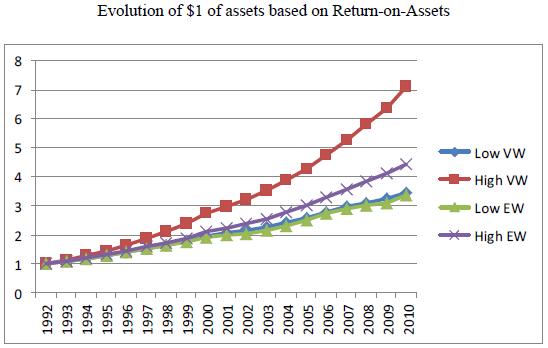

Intitulado "The Impact of a Corporate Culture of Sustainability on Corporate Behavior and Performance" (O Impacto de uma Cultura de Sustentabilidade no Comportamento e Performance Corporativos, em atradução livre), o artigo de Eccles, Ioannou e Serafeim comparou a performance de um grupo de 180 empresas, onde 90 das quais adotaram práticas sociais e ambientais de sustentabilidade consistentes já há vários anos (meados dos anos 90), denominadas High Sustainability companies, e outras 90 não adotaram quase nenhuma dessas práticas, chamadas de Low Sustainability companies. A comparação traz resultados surpreendentes.

O artigo traz um gráfico que compara a evolução de 1 dólar investido nas empresas dos dois grupos entre 1992 e 2010:

1) Diretoria/conselho executivo engajados: as empresas do grupo HS possuem membros do board comprometidos com a sustentabilidade, e um comitê executivo dedicado ao tema;

2) Remuneração por performance em sustentabilidade: as empresas do grupo HS remuneram seus executivos com base nos resultados de indicadores de performance econômica, social e ambiental;

3) Engajamento dos stakeholders: as empresas do grupo HS possuem um modelo de governança corporativa que engloba um espectro maior de stakeholders em sua gestão e estratégia, o que consequentemente leva a uma maior variedade de práticas de engajamento. Ao longo do tempo, essas práticas promovem a construção da confiança e cooperação, o que leva a melhores relacionamentos comerciais, com menores riscos e maiores resultados. Um ponto importante desta característica é o engajamento do público interno, que resulta em funcionários mais leais, satisfeitos, engajados e produtivos, aumentando a performance.

4) Orientação para o longo prazo: as empresas do grupo HS também possuem uma base de investidores mais sensível aos ganhos de longo prazo, e também comunicam mais informações de performance de longo prazo em sua accountability.

5) Transparência: essas companhias também tem uma maior tendência a reportar externamente sua performance, tanto boa quanto má, e também a incluir nesses reportes a informação não-financeira que pode afetar a performance a longo prazo.

Com isso tudo, Eccles, Ioannou e Serafeim consideram que as empresas do grupo HS podem ter uma melhor performance que suas pares tradicionais por conseguirem "atrair melhor capital humano, estabelecer cadeias de suprimentos mais confiáveis, evitar conflitos e controvérsias custosas com comunidades próximas e inovar mais em produtos e processos, para se manterem competitivas dentro dos limites que a cultura corporativa [de sustentabilidade] impõe à organização".

Assim, concluem que as empresas podem, sim, adotar políticas ambientais e sociais sem sacrificar a criação de valor para os acionista. Na verdade, o contrário ocorre - empresas sustentáveis geram lucros e retornos para acionistas significativamente maiores, sugerindo que desenvolver uma cultura corporativa de sustentabilidade pode ser uma fonte de vantagem competitiva para a companhia no longo prazo.

O artigo é certamente um marco positivo na batalha de demonstrar o valor concreto da adoção de práticas de sustentabilidade que estejam integradas ao negócio das empresas. É também um puxão de orelha para as companhias que demoraram a perceber esta tendência, e uma importante demonstração de que as empresas que estão à frente no tema estão trilhando o caminho certo - não só para o planeta e para a sociedade, e não só para terem uma melhor imagem, mas para maiores lucros e resultados de longo prazo.

Jorge,

ResponderExcluirÓtima ideia fazer este blog! É necessário um pouco mais de fundamentação nos argumentos e projetos de sustentabilidade do que os "eco-blablabla" que estão invadindo as empresas e a sua comunicação atualmente.

Precisamos de mais ação, estratégia e resultados do que o discurso bonito e afiado.

Obrigada por compartilhar este conhecimento e se propor a desbravar este caminho.

Beijos,

Aline Mamede

**Publicado por engano na seção Quem Somos**

ResponderExcluirDvK Apr 9, 2012 12:51 PM

Jorge, antes de mais nada, parabéns pela iniciativa. No mínimo, organizar o seu pensamento no papel e submetê-lo à critica irá contribuir muito para seu refinamento e, se for o caso, correção.

**Publicado por engano na seção Quem Somos**

ResponderExcluirDvK Apr 9, 2012 12:55 PM

Jorge, achei ambígua a relação entre rentabilidades de empresas que investem ou não em sustentabilidade. Pode ser wishful thinking achar que as rentabilidades são maiores como efeito das iniciativas nesse campo, quando existe a possibilidade de que o oposto seja verdade, isto é, empresas bem governadas e bem sucedidas investem em sustentabilidade. Care to offer some proof?

De fato, correlação não é necessariamente causalidade. Os próprios autores apontam esta possibilidade ao citar que "(...) we note that as with any quasi-experiment that lacks random assignment of treatment in a laboratory setting, causality, rather than correlation, between the independent variable and the dependent variable of interest is up for debate. While we believe that our research design has many appealing characteristics that allows us to make causal claims, we acknowledge the possibility that confounding factors might exist. Future research can examine the robustness and generalizability of our results to other settings, such as in other countries or within the financial sector, and firm types, such as in private and smaller firms."

ExcluirOs parâmetros de seleção de amostra usados para diminuir essa margem de erro são descritos no primeiro parágrafo da Seção 2 (Sample Selection) do artigo, entre os quais destaco: "Finally, by identifying sustainable firms based on policy adoption decisions that were made a sufficiently long time ago - and as a result introducing a long lag between our independent and dependent variables - we mitigate the likelihood of biases that could arise from reverse causality."

Os autores também levantam, ao longo do artigo, hipóteses de como cada uma dessas características oriundas das práticas de sustentabilidade pode contribuir para a criação de valor (ex: o engajamento do público interno leva a uma força de trabalho mais produtiva, uma governança mais robusta leva a uma operação com menores riscos, etc.). Não é possível, ainda, determinar exatamente se toda a diferença de performance é decorrente destas práticas (ou o quanto dela o é), mas o mesmo é verdade para outras áreas das companhias cuja contribuição para a geração de valor já está bem estabelecida na percepção do mundo corporativo - quanto valor um RH estruturado gera para a companhia? Impossível determinar, mas ainda assim todas as companhias organizadas o possuem.

Abraço,

Jorge